¿Qué es el Impuesto de Alcabala en el Perú?15 September 2019

1.- ¿Qué es el Impuesto de Alcabala?

Es un Impuesto que grava las transferencias de propiedad de bienes inmuebles urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma o modalidad, inclusive las ventas con reserva de dominio. Su pago le corresponde a la parte compradora.

Muchos de los compradores no consideran este monto al momento de realizar su presupuesto. Por lo tanto, es importante saber y conocer un poco más sobre este impuesto.

2.- ¿Dónde se paga el Impuesto de Alabala?

Al adquirir un inmueble, la liquidación y se realizará en el área de rentas de la municipialidad del distrito a donde pertenezca el inmueble (En caso el bien quede ubicado en Lima, la liquidación y el pago del Impuesto de Alcabala se realizará en el SAT). Los Notarios y Registradores Públicos le solicitarán la liquidación y pago del Impuesto de Alcabala o en su defecto, la Constancia de Inafectación de Alcabala como requisito indispensable para formalizar la transferencia.

3.- ¿A quién le corresponde pagar el Impuesto de Alcabala?

Está obligado al pago el comprador o adquiriente del inmueble.

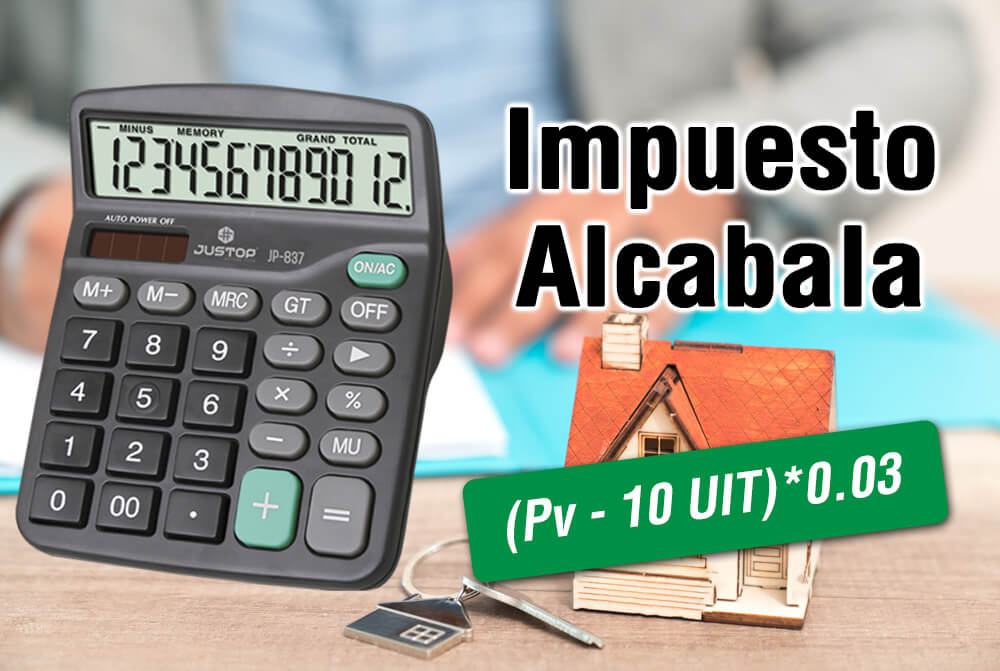

4.- ¿Cómo se calcula el Impuesto de Alcabala?

La base imponible del impuesto es el valor de transferencia (Pv), el cual no podrá ser menor al valor de auto avalúo del inmueble correspondiente al ejercicio en que se produce la transferencia.

A la referida base se aplicará la tasa del impuesto equivalente al 3%, después de descontar el tramo comprendido por 10 UIT. Ejemplo:

5.- ¿En qué momento se paga el Impuesto de Alcabala?

Una vez que las partes firman la minuta de compra-venta, el notario pedirá que se realice el pago del impuesto de alcabal para poder continuar con la firma de la escritura.

La parte adquiriente (comprador) deberá acercarse a la municipalidad donde corresponde el inmueble, liquidar y pagar el impuesto, luego regresar a la notaria para la firma de la escritura.

El pago se efectuará al contado, sin que para ello sea relevante la forma de pago del precio de venta del bien acordada por las partes.

6.- ¿Qué requisitos debe cumplir para realizar la liquidación del Impuesto de Alcabala?

Para realizar la liquidación del Impuesto de Alcabala, se deberá cumplir con los siguientes requisitos:

- Presentación de copia simple del documento que acredite la transferencia de propiedad (minuta).

- Exhibición del documento de identidad de la persona que realiza el trámite.

-

Cuando se trate de bienes futuros, presentación de copia simple del documento que acredite le existencia del bien (Ej.: Acta de entrega del bien).

7.- Alcabala - Primera venta realizada por el Constructor.

La primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al impuesto, salvo en la parte correspondiente al valor del terreno (conforme se encuentra registrado en el autovalúo).

En este caso, se tiene que presentar además de los requisitos antes indicados lo siguiente:

- Si se trata de una empresa constructora: exhibir los documentos que acrediten que el transferente es una empresa constructora (Ej.: la ficha RUC de la empresa constructora o la escritura pública de constitución en donde se indique o se desprenda que se dedica a la actividad empresarial de construcción y/o venta de inmuebles).

-

En el caso de personas que no realicen actividad empresarial: acreditar por lo menos 2 ventas en los últimos 12 meses (adicionales a la venta materia de liquidación). (Directiva Base Legal: Decreto Legislativo 972, Directiva SAT 001-006-00000012).

8.- Inafectación del Impuesto de Alcabala.

Según el Artículo 27, están inafectas del impuesto las siguientes transferencias: Los anticipos de légitima, Las que se producen por causa de muerte (herencias), Primera venta de inmuebles que realizan las empresas constructoras.

por Flor Vegas | 15 Set 2019 |

Comparte tu Opinión

Esto también te puede interesar

08 NOV 2021

Conoce todo sobre el Derecho Registral

28 MAR 2022

Decoración de interiores

Te ayudamos a encontrar

Tu hogar ideal

Compra y venta de inmuebles

Asesoría inmobiliaria